〈鉅亨主筆室〉企業CEO治國?市場拭目以待!

鉅亨網總主筆 邱志昌博士 2017-01-09 07:00

壹、前言

美國不會沿用 1930 年代,老羅斯福總統擴張財政政策;他們多是企業成功領袖,怎麼會用老套去進行新世代經濟建設?若此又怎能去解救全球最強、生活最好的美國同胞?自 2017 年 1 月 20 日起,美國新政府將擺出強勢、極右派執政團隊;川普準備為美國經濟大幹一場。這些美國企業 CEO 組成的政府執政團隊,對規模企業經營與國際商務談判多有相當豐富經驗。新任國務卿與外交內閣團隊,多是美國極為右派資深 CEO。如圖一,無論是艾克森美孚石油公司總裁、或是任何著名企業 CEO,這些人年薪多可能以千萬美元、或數億美元計。但在川普強勢積極使命感驅動號召下,卻多願意為美利堅共和國賣命;誰說商人無祖國?反而是那些只謀權利、無治黨治國能力政客才可能無祖國?到現在還搞不清楚自己是哪一國人,還在內鬥;還有問為什麼台灣沒有「地動山搖」的?!

川普鋪天蓋地而來的狂言,卻反而驗證中國名將、湘軍領袖曾國藩先生名言;國家民族風俗的厚薄來自於一、二人之心之所向。國家與政黨領導者度量決定了,這個國家與政黨未來格局;度量狹小的國家或政黨領導,他的格局就被綁在政治鬥爭中;無心也沒能力撐起經濟發展大旗。人之所以偉大、令人尊敬,不是因為國家政黨領袖地位;美國總統是全民僕人?凡是領袖多應該要有強烈企圖心、使命感、寬闊宏大格局、百折不撓、百戰不屈服精神。世界二戰時代,中國名將張自忠將軍身先士卒、最後戰到連敵人多肅然起敬。一個人要以光明磊落手段,用自己真正實力與勇氣;即使不幸戰卒、連敵人多油然尊敬;那才是真正的戰將、偉大的政治人物。川普雖然找來一堆堅決反共的 CEO,但美國政府準備即將要對付中國的;手段卻是非常公開與磊落。川普已告訴中國,美國將要對它輸美產品,課徵比現在更高進口關稅;川普也大聲告訴中國,他對目前朝鮮半島、人民生活與政治情勢非常不爽。

貳、別嚇唬人?債市不會再大屠殺!

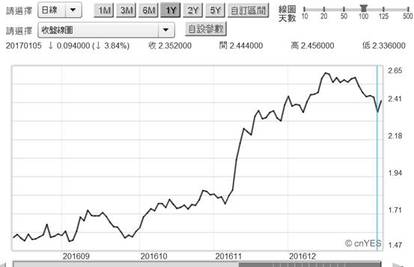

2017 年 1 月 3 日,英國倫敦金融中心 3 個月期,美元金融同業拆款利率突破瓶頸,創下 7 年多以來新高;Libor 升高到 1% 以上。雖然 Fed 於 2016 年 12 月 14 日,已經宣告第二次再度升息一碼,但升息陰影至今仍然餘波盪漾。在上週 Fed 公告經濟褐皮書中,所有投資機構終於見到赤裸裸、真正 Fed 鷹派舞劍。除目前已知 2015 年 12 月 27 日、2016 年 12 月 14 日各升息一次外,Fed 還要在 2017 年升息三次;而進一步讓全球貨幣市場更譁然的是,Fed 目前把算還要在 2018 年持續升息。換言之,從 2015 年 12 月 27 日起 Fed 啟動的就是標準的「升息循環」。檢視美國 10 年期公債殖利率曲線圖,這波 Fed 升息對債是負面效應在 2016 年 12 月 15 日最為傷害,Fed 將 10 年期債殖利率推升到 2.599%;之後在短期回檔到 2.352% 後、還是再次上揚。債券殖利率走勢意味著短期 Fed 的升息宣言的三大方向:2016 年 12 月 14 日確定已升息一碼、2017 年將要升息三次、2018 年還要持續升息;這三大債市利空多尚未使債券市場利空出盡。

當 Fed 揭開其經濟褐皮書後,投資機構不但沒有釐清未來的不確定;對於美債多空趨勢疑惑反而更大。因為 2017 年雖然確定會升三次,但到底每次會升多少碼?或是說第一次、第二次、及第三次各會如何升息?而 Fed 說美國經濟前景樂觀?有嗎?2017 年的預估 2.1% 年成長率預估值,若再平減掉 2% 的 CPI 年增率,實質 GDP 成長率只會是 0.1%,這種經濟成長還能說樂觀?對美國經濟而言,2017 年起最大的經濟成長變數在於通貨膨脹、還有企業債務問題、及政府預算赤字、財政政策落實議題。從正面的思維檢視財政政策,這對美 GDP 成長長期的確是樂觀;但如何讓公共支出資金需求,不至於突然拉高 Federal Fund Rate?這成為 2017 年美國融市場最大挑戰。日前就有哈佛博士生 Paul Schmelzing 提出警告,他說 2016 年我們所說過的 2016 下半年債市崩盤,還未達到最驚悚階段。Paul Schmelzing 研究經濟史;他預言未來債市殖利率上揚,價格下跌幅度將遠比 1994 年時「債市大屠殺」(Great Bond Massacre) 還要血腥嚴重?債券價格下跌幅度將會超過 31%?我的老天喔?會這麼淒慘?如有如此金融風暴?那 Fed 不會暫停升息?

政府從事公共建設,其實與企業進行資本支出、擴張產能邏輯過程是一樣。企業資本支出資金來自於幾方面:股東願意現金增資出資、向金融機構貸款、發行公司債、或是過去賺下的盈餘與資本公積轉增資。政府的「現金增資」,就是由人民稅收中去籌措財源、向全民收稅;美國共和黨的勝利、不就是美國全民的勝利?因此無論是海內外的美國同胞,多要團結一致、手連手、心連心,全民一條心;節衣縮食勒緊腰帶、開始進行「經濟大躍進」,建設「美墨萬里長城」,蓋出十縱十橫的洲際高鐵。未來美國不是要降富人稅?如果資金來自稅收?那啟不是就要課徵窮人稅?或是國稅局專去搞肥咖海外美國人就夠了?美國財政政策的財源目前疑惑未除。

台灣政府公債區分為兩類別,一為無自償性、就是這些錢一丟出去就很難再回收了,不會有回饋機制;如失業救濟等福利支出等。美國也一樣,不過對美國而言,其實最嚴重的無自償性支出不是社會福利,而是軍事戰爭費用支出。如近期美國防部突然將全球各地,原來佈署好的航空母艦全部召喚回美國;這幾十年從未有過的行動命震驚全球。美國之所以能夠稱霸全球,與這些戰艦武裝力量有絕對關係。但是不管是福特號或是任何稱號;根據軍事觀察家傳聞,光是一個母艦群停泊在地中海、或是亞洲南海不動;每天所有動力與軍備維持,及母艦群所有軍事人員吃、喝、拉與薪水就要一千萬美元以上。建造一艘航空母艦需要 50 億美元,但它可以用上幾十年,反而是這平日開銷就變得非常可觀。如果再加上干預區域安全費用,為打擊恐怖分子、隨便打一顆飛彈出去,那又是數千萬美元,這種無償性的政府支出才可觀。

這也之所以美國新總統不再想當冤大頭,想要訂定使用者付費制度;川普想收韓國與日本的保護費。這樣但這樣也是有風險,例如近一年以來,亞洲南邊的菲律賓顯然就對美國不太爽;總統杜特蒂頻頻向習大大拋媚眼。如果哪一天蘇比克灣停的不是美國航空母艦群,而是中國的遼寧艦隊群、那代誌就大條了;那無異於整個亞洲南海成為中國內海。投資房地產的人一再告訴我們,買房訴求是地點、地點、最後還是地點。而一個強大國家除拚經濟、經濟、還是經濟。如果漠視經濟優先的重要性,這個社會就不會穩定;不先拚經濟的結果是,先比其它國家拼出了通貨膨脹。管它肉燥、滷蛋、滷肉或只是白飯通通漲價;如果白飯一碗 40 元,那可能換去吃陽春麵會好一點。但吃麵好?牛肉麵也一起漲價啊?是發生牛肉荒嗎?那吃水餃好了?不好意思不管你幾例幾休,先下手為強;水餃也不能不漲啊。美國很想拚經濟,因此未來所有軍費多要收保護費,就跟兩次波斯灣戰爭一樣;打完戰爭後、費用大家拆帳。看來台灣的經濟可能比美國強太多囉?經濟不必優先拚也過得很悠哉,反正大家多是謙卑過日?從 2016 年初到現在不管退休沒,全民多在拚退休金、拚性別平權、拚 N 例 N 休、還越拚越起勁耶。有的人在國內拚得不過癮;還去對岸問,為什麼台灣還沒有「地動山搖」?忘了自己是哪一國人?

參、結論:即將令人耳目一新的美國財政政策?!

一國要強大就要將財政政策確實規劃出來、不要見人說人話、畫餅充飢、無中生有。俱備自償性的公共建設,就如同企業資本支出投資,未來必定會產生現金流量回饋到政府國庫。但通常在一個國家內,大概除了中國共產黨外,私有企業投資效率必然優於政府;傳聞中國東北有一地方沒有黑道,因為地方政府本身施政效率模式就是黑道。美國政府勢必會以嶄新模式進行公共支出,例如 BOT 模式、或委託企業建設與經營等等;預估未來 CEO 執政下的團隊,會使美國財政政策令全球經濟學家眼睛為之一亮。政府做事可以不計較成本效益,但企業不行;企業家多深知撒錢容易、賺錢困難。台灣成功企業多是講究成本、成本、再省成本;美國企業是可以退而求其次,但講求效率、效率、還是效率、KPI 給我做出來。公共支出就是政府撒錢,如果美國要再度運用 1930 年代羅斯福總統救蕭條的政策,那絕對不會成功。現在的美國必然不會再「羅規川隨」,必然是「舊酒新裝」、活化原有財政政策模式。就與 Fed 一樣,QE 其實就是公開市場操作政策翻版;光是一個馬里蘭大學教授柏南克,就可將公開市場操作搞到如此嶄新與天翻地覆;更遑論有全美國最強的 CEO 內閣團隊?要將財政政策全面推陳出新並不困難!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

下一篇