〈鉅亨主筆室〉「美元地位」保衛戰早已開打!

鉅亨網總主筆 邱志昌博士 2017-01-03 07:02

壹、前言

資本市場不只是以,目前國家領導團隊為依歸。產業與金融經濟發展皆是日積月累、非一蹴即成、一經成佛。在財務理論上、股價是醉步型態 Random Walk;很多學者做理論驗證時,巴不得非要將財金模型搞到,本期股價變化與次期變化不相關不可。但無論使用「迴歸分析」(Regression Analysis)、或是任何時間序列分析方法。用盡 EGARCH、GARCH 所有因果分析模型,對殘差項 Error Series 如何分析再分析,本期股價還是與昨日、前日事件無法完全切割、多少存在著藕斷絲連效應。雖然殘差項時間序列對本期「股價報酬率」影響,有向前衰退遞減影響特性;但凡是「股價報酬率」時間序列,必然存在「自我相關」Auto-Correlation。因此現在台股低迷不振,不只是當下政策責任,也不只是過去稅制結晶;它是整體政治與經濟環境失去競爭力現象,冰凍三丈非數年之寒。同樣邏輯推演,當今美道瓊工業股價指數大漲,也不只是新執政者一人成就。雖是富可敵國,但身為總統還是跟平常人一樣,多還是人、還沒成神。美股現在大漲、或即將要面臨的回跌,多不只是與川普造神運動竟全功;它與全部美國企業與環境的遠景多有相關。道瓊工業指數登峰造極、並非川普造山或造神運動,以後萬一如後摔到鼻青臉腫,也不能只怪他;社會現象就是一群人歷史共業,股價指數表現也是如此。

貳、2017 年美元貨幣市場利率上揚程度堪虞?

美國建國先賢華盛頓先生,小時就勇敢誠實承認,那顆櫻桃樹是他砍的。從此到美國完成獨立,建國精神是誠實、積極、開放。開放的架構使人才得以進入美國,終至國運昌隆、所向無敵。美國自稱是全球最典型與成功移民社會、民族大熔爐;但川普並不認同。歐巴馬成為第一位非裔美國總統後,美國境內這些種族或是階級、乃至宗教對立問題仍尚未完全泯滅。美國自建國至今,全球人民可能沒見過這種,講話非常直接、話不驚人死不休、不會謙虛的總統。夾著貧富不均怨懟、與階級對立、種族認同差異;川普選戰策略見縫插針,左右逢源、在亂世當中奪下總統寶座入住白宮。通常能說善道之人,會有後續落實成果被嚴格檢視的落差。未來美國股或債市將會檢視川普,他的政治主張是否落實?財政政策規劃、執行,這些公共建設帶給美國經濟效益是否實在?

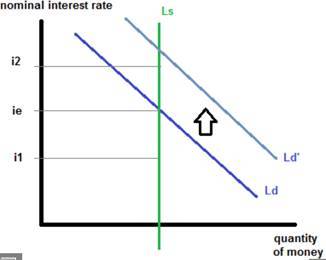

但未來美國將可能面對幾種經濟、或金融政策的矛盾:一、擴張財政將 PK 緊縮貨幣政策?美國政府確定要在升息環境中擴大公共建設?若景氣復甦,財政政策對貨幣市場利率會產生助燃效果;也就是資金需求排擠作用。企業進行資本支出需要資金,政府蓋高速鐵路也得發行政府公債。而 Fed 又要將貨幣供給的價格利行拉高,貨幣市場必將承受高居不下的資金成本?二、利率是為貨幣價格與成本;在貨幣市場中,中央銀行就是最有力的訂價者。貨幣市場是由貨幣供給與需求構成,而利率就是貨幣市場均衡價格。雖然它的均衡是由三方所決定,但即使企業與消費者多需資金,但若中央銀行就是不提供貨幣?這又奈何?三、因此貨幣供給在經濟學書中,多是一條垂直線。如圖二,貨幣供給被視為外生變數;有資格畫出這條直線、有能力搬動這條直線的、只有該國中央銀行。圖二 Money Supply 與利率無關,Money Demand 貨幣需求曲線卻會影響利率;因此當美國經濟真正復甦,對貨幣需求殷切後,Ld 貨幣需求曲線就會往右上方移動,利率上揚趨勢將不請自來。四、2017 年 Fed 至少要升息三次,如果每次升息一碼,則 2017 年底美資金利率就將揚升到 1.5% 以上,若再加上述公共支出資金殷切需求,則聯邦資金利率豈不就節節上揚?四、這也為何投行一篇公開報告中認為,Fed 真正升息次數可能會是五次?摩根到底是「鷹與鴿哪一邊的人」?若重新檢視美國全球化政策思維,當全球貿易將要走入保護主義,以此邏輯檢視此次美元指數的大漲,則 Fed 升息便也可詮釋為「貨幣保護主義」、Fed 升息的目的是為保護美元貨幣再次崩解、喝止美元危機再次發生,防範美元在第一大準備貨幣地位,被歐元、或是人民幣所取代。

從全球金融戰略另類觀點,歐元匯價強大趨勢已因 2008 年泡沫化,歐洲主權債務危機接踵而至,失去對美元地位威脅。歐盟如整合成功,將會是未來全球最大經濟體、GDP 規模全球首大;如發展順利、則可能超越美元,成為全球最大準備貨幣。但歐元誕生至今 17 年,歐元貨幣價值匯率,曾在 2005 至 2008 年間達最高峰,但資產泡沫破裂重創銀行體系後,目前歐元金融機構還忙於清理呆帳;遑論進一步威脅美元獨大地位。資產泡沫是所有經濟體貨幣發展致命傷,歐元資產這一次清理、恐需一段長期歲月。這與日圓在 1980 年代,日本經濟發展到顛峰、不可一世的下場又有何不同?日圓匯率強勢展現於 1985 年後,但自 1990 年至今卻落入清理資產泡沫。1985 年「廣場會議」後日圓兌換美元匯率、與日本經濟、資產價值同步發展到最高峰;但 1990 年泡沫破裂至今、不僅無力威脅美元,原有國際地位更是被人民幣取代。2017 年後會威脅美元、存在最大可能的應還不是輪到人民幣。但中國 GDP 規模若再以每年 6.5% 速度成長,2025 年後可能威脅美國 GDP 全球第一地位;美元目前地位類似 1817 年到 1870 年間的英鎊。竄起來的歐元已經被壓抑下去,人民幣如果如日中天?

叁、美元貨幣保護主義者對歐元與人民幣開火?

保住美元獨大地位方法有兩種方法,一個是拉高美國 GDP 規模,另一個是拉開美元被人民幣與歐元威脅。前者就是美國企業回流到本土、為美國創造比 2.1% 更高的年經濟成長率。後者就是為何 Fed 在 2008 年次貸危機後,傾全力修補美國金融市場與經濟;也是 2015 年起還要反手升息原因。QE 政策的進與退場、資金一放一收,才是貨幣政策完整循環;只放不收的寬鬆、其後果將可能又是一場貨幣危機。經過這兩年預期升息、與真正落實兩次升息動作,目前見到的是美元仍是獨強貨幣。配合資金成本效率化,與未來財政政策所勾勒出來遠景,潰敗的貨幣不只是歐元,連威脅美元最大的人民幣多開始動搖下貶。對中國而言,人民幣發展並不想超歐趕美。但見諸史冊,史上最大準備貨幣形成,剛開始多可能非其所願。但當其 GDP 規模成為全球最大後,若再加上人才匯集、軍事與政治發展、政治、戰爭等因緣際會,結果多是由不得你、順水推舟。在主權債務危機後,歐元或是歐盟區,已暫時失去國際投資誘因,此時歐元存著類似 1970 年代美元貨幣危機;俱備風險溢價投資機遇,但再興起時間需要等待。目前歐元已不是美元對手;甚至未來歐元可能多還得防範,是否還會遭到後面人民幣挑戰與追擊。目前人民幣可能得留意,來自於美元貨幣政策的走向。當國際資金從中國境內撤退後;中國是否可以迴避資產泡沫,成為人民幣價值穩定關鍵。防止經濟體中的資金外流,就有能力防止資產泡沫化,尤其是房地產價格崩跌。

中國金融市場通常有兩種制度,內部與外部貨幣、CNY 與 CNH,A 股與 B 股等;這些多可能只是暫時過渡管理制度,最後多與多年前外匯券一樣合而為一,中國房地產區分為新建商品房與二手房價格指數。在統計局統計項目定義中,新建商品房並不包含保障性住房,依照智庫百科記載,保障性住房是針對低收入家庭所提供住房;它還分成四種:廉租房、限價房、經濟適用房與政策性租賃等。這些繁複的分類會使分析者充滿資訊不對稱,讓國際經濟學者自 2010 年以來,研究中國資產泡沫破裂威脅論,多是霧裡看花、越看眼睛越花、一敗塗地,連索羅斯 2014 年「中國信貸危機論」也無疾而終。

肆、結論:大家多承讓美國?最後是誰會沒戲唱?

泡沫破裂量化指標非常清楚,就是與 GDP 成長率硬著陸情況一樣;如果 2017 年中國 GDP 年度成長率降到 5%,那肯定是硬著陸 Hard Landing。任何人多能認定硬著陸或泡沫崩落場景,但沒人能事先說出,現在是否就是已經泡沫化?再過一段不算短的時間就會摔到鼻青臉腫?美國 10 年期國債殖利率開始回落後,2016 年 12 月 14 日升息一碼、與 2017 年將升息三次,這對資產價格的負面作用是否已告一段落?持續貶值的匯率必然不利於資本帳,所有國際投資執行者多會選擇匯率穩定國家。中國人民幣能夠在 2017 年 1 月 28 日,中國人農曆春節前止貶回升?人民銀行會祭出哪一種出奇不意、防其不備政策?是長期公共建設擴張?還是啟動人民幣升息與升準,喝止人民幣弱勢、順便也壓抑房地產的飆揚?就如同索羅斯所言,即使中國有信貸危機,但中共中央也有處理方法與能力。

其實從歐洲央行 ECB 在 2016 年第四季,對歐元 QE 退場計畫內容;也可略見人民銀行降息與降準的歇手,還可猜見其可以考慮跟進 Fed 升息與升準?若此不就是以其人之道反制其人之上?以牙還牙?若不如此又如何能挽救人民幣匯價頹勢?對抗美國貿易保護主義關稅調高,能夠穩增長、調結構;中國可啟動的財政政策範圍廣泛,從東南亞國協共同經濟區到一帶一路,多是財政政策可用之處。不隨美國起舞已成為中國、或是俄羅斯的國家經濟策略。從南海中美無人機事件,到上周歐巴馬發火驅逐,在美國境內的俄國網路奸諜;老馬從 CIA 或是 FBI 的情蒐認定,是俄國佬亂搞網路搧風點火,才將川普送進白宮。但對這些外交與軍事對立事件,中國與俄羅斯的對應反而多非常淡定;普丁說俄羅斯不會驅逐任何人,中國人說無人機還給他們就好了。如果未來只是川普在大唱保護主義,全球只有美國調高進口關稅;其它大國連歐盟多不鳥它?各國只是應付敷衍一下美國;而所有其它國家彼此之間多不跟進?搞到最後不知道誰會沒戲唱?

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

下一篇