【郭恭克專欄】美股面臨多頭循環回檔波風險 ~ 台股年線正乖離率縮小,9000點以下風險降低

郭恭克 2016-12-30 12:02

美股道瓊指數自 2016 年 11 月 7 日、45 任總統大選前一日的 18,259 點起算,至 12 月 28 日收盤的 19,833 點,漲幅達 8.62%。離川普正式上任仍有三周時間,但美股自 11 月中旬開始呈現 19,800 點至 20,000 點間的高檔盤整區,市場似乎從川普政策預期效應中甦醒,開始思考美股自 11 月以來的連續上漲,是否反應過度?

前期專欄從 Fed 的貨幣政策循環述明美股多頭循環極可能於 2017 年持續延續,但筆者仍必須提醒讀者:再長的股市多頭循環,必將伴隨著大小不等的回檔整理波段;再嚴峻的空頭循環,亦必有讓人搥胸扼腕的反彈波。對長期投資者,未必需要汲汲營營於市場波動之中,欲透過買賣操作來趨吉避凶,但對於欲透過積極操作以追求高報酬率的交易者而言,就不能不對相對波段高檔的風險提高警覺。

美、台股市至 2016 年底,年線趨勢偏多,並無多大疑義,但多方趨勢的回整波段,卻仍讓人膽顫心驚,尤其對「涉市未深、屢戰屢敗」、習於受短期市場氣氛或事件驚嚇,因而追高殺低的高頻交易者而言,長期趨勢循環中的短期波動,往往成為市場葬身窟。

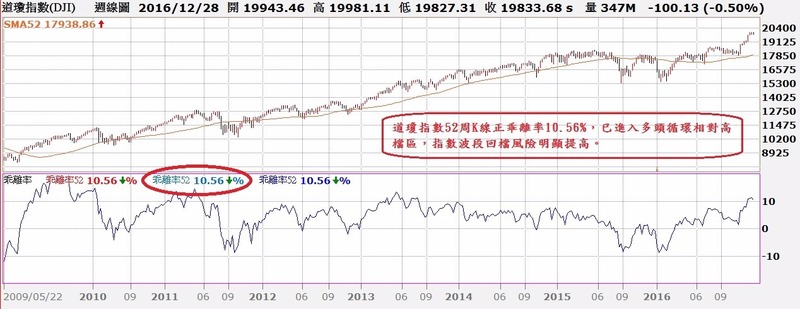

表、道瓊指數周 K 線與 52 周線乖離率走勢對照圖

資料來源:XQ 全球贏家 日期:12/28/2016

資料來源:XQ 全球贏家 日期:12/28/2016美股道瓊指數年線(52 周均線)金融海嘯之後,自 2009 年 10 月至 2015 年 8 月,維持接近六年的上升趨勢,在 2015 年 9 月至 2016 年 6 月出現長達 10 個月的回檔波段,自 2016 年 7 月再度轉為上升。在 2009 年至 2015 年,年線呈現上升趨勢期間,指數曾五度(含趨勢反轉前的一次)跌落年線之下,顯見股市多頭循環中的回檔,常為血流成河的殺戮過程,市場氣氛之肅殺不言可喻。

多頭循環的回檔波段,常造成市場哀鴻遍野,但上漲波段,亦屢屢造成樂極而生悲。道瓊指數 2009 年至 2015 年,年線呈現上升趨勢期間,52 周線正乖離率超過一成(10%)以上的期間共有五次,除金融海嘯後首年的 2009 年 10 月至 2010 年 4 月,年線正乖離率維持長達七個月在一成以上,其餘四次最長均不超過兩個月,年線乖離率最高點介於 11.3%至 14.67%之間。由此可見,道瓊指數在多頭循環之中,指數的年線正乖離率維持在 10%以上的時間,占總期間比率並不高,且超過 10%以上越多,持股者面臨的多頭循環回檔波段風險越高。

道瓊指數周 K 線的 52 周線的乖離率,至 2016 年 12 月 28 日為 10.56%,已超過 10%第四周,顯見美股在川普當選後、上任前的「川普市場效應」消退之下,道瓊指數面臨的多頭循環回檔風險不低。

表、台股周 K 線圖與外資買賣超對照圖

資料來源:XQ 全球贏家 日期:12/29/2016

資料來源:XQ 全球贏家 日期:12/29/2016台股年線(52 周均線)約在 8750 點,因美元指數續揚、外資賣超台股、指數領先美股回檔,年線正乖離率已自 8.15%回檔至 4.6%,前波指數低點 11 月 14 日的 8879 點,盤中正乖離率最低 2.68%,換算台股點數約 168 點,指數約在 8985 點。由此推估,台股指數回檔破年線雖非不可能,但 9000 點以下,對多方的風險將明顯降低。

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

下一篇