〈鉅亨主筆室〉為何QE狂印鈔?美元卻強到快抓狂?

鉅亨網總主筆 邱志昌博士

壹、前言

「特里芬難題」(Triffin Dilemma) 道盡了,做為全球最大準備貨幣的尷尬。在劣幣被使用、最後市場趨逐良幣下,黃金成為國際投資者收藏標的;這種特有現象成為貨幣學者,葛來興在大學「貨幣理論與政策」教科書上名言。英格蘭銀行不得不,以英鎊替代黃金做為流通貨幣,建立英鎊與黃金直接聯繫「金本位制度」。但在 1920 年代與 1930 年代經濟大蕭條,繼而又是世界第二次大戰;最後英國 GDP 規模,無力再承擔全球經濟快速成長下;金本位已實質瓦解為「金匯兌本位」。貨幣是一種持有人實物債權,持有人隨時可向發行者要求支付實體物品。因此成為全球最大準備貨幣經濟主體,它的 GDP 規模必然是最大。1870 年美國 GDP 規模超過英國,1944 年最大準備貨幣地位由英鎊拱手讓給美元;當前美國 GDP 規模是全球首大國家。根據維基百科紀載,2014 年全球 GDP 總規模約有 78.22 兆美元;而美國則擁有 17.4 兆美元、占比為 22.24%。其實全球 GDP 規模以歐盟為首大,其 GDP 規模為 18.46 兆美元、占比為 23.6%;但因歐盟目前仍未有統一財政政策,因此歐元計價公債尚未發行。而且在綜合國力比較上,歐盟仍無法跟上美國;在政治影響力、科技創新與軍事力量上、歐盟仍非是一個政治體。但美元成為最大準備貨幣後,也重步了英鎊的宿命;不到 30 年就又兌現「葛來興法則」,繼而又浮現「特里芬難題」。在切斷與黃金直接兌換後,IMF 推出以一籃子貨幣為「準備貨幣」;但截至目前為止,全球五大準備貨幣中仍以美元獨大。

貳、Robert Triffin 遠見由近期金價下跌趨勢中見到!

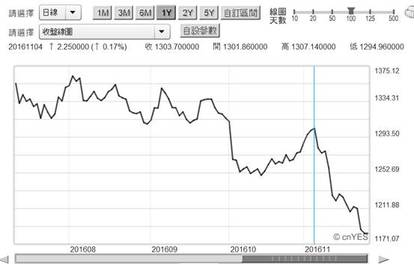

對於偏好黃金投資人而言,自 2016 年 11 月 4 日起至今,每天多是煎熬日子。在預期共和黨總統候選人川普先生,將當選美國第 54 屆總統;美國政府將採取資金回流政策機制預期。Fed 又將升息聲勢下,美元指數上揚聲勢浩大,黃金價格短線大跌。如圖二,金價由 1,307.14 美元 / 盎司大跌到 1,171.07 美元 / 盎司,自從商品化後金價走勢與全球最大準備貨幣美元,呈現接近 100% 逆相關;這幾乎已成為金融市場通識,雖然在 2016 年中曾出現兩者短期同步過。黃金價格突然抖落,讓對貨幣避險投資人感到驚訝。為何 Fed 在 2009 年 3 月至今,三次大規模量化寬鬆貨幣政策,至少多印製了三兆多美元流通全球。而歐洲央行對於歐元 QE 也不遺餘力,但在 Fed 揚言要升息下,美元仍舊回到老路、不按照供需法則、仍然再度轉強?在 QE 期間擔心貨幣制度崩解經濟學家多傻眼了?為何當 QE 結束、Fed 要反向行駛前、美元還是全球最強大貨幣?這種準備貨幣宿命就是「特里芬難題」。在 100 多年前、英鎊也出現過這種宿命,百年後的今天、美元仍遇到此一難題;如果人民幣夠強的話,2116 年也會出現這種異相、沒錯是 2116 年。

根據相關資料研究發現,「特里芬難題」主要闡述為:一、成為準備貨幣經濟體,因為貨幣三大功能即交易、預防與存儲等,多會因為它在全球流通而被扭曲。新台幣可做為與其它國家貿易往來貨幣?沒有辦法,因為新台幣不是準備貨幣。在 1944 年至 1967 年之間,IMF 的 SDR(特別提款權) 尚未出現前,美元與黃金是可自由兌換;全球各國匯率採取固定匯率制度,唯一準備貨幣為美元。SDR 成立後全球準備貨幣擴大為美元、馬克、法郎、英鎊;1986 年日圓也加進來。二、所謂準備貨幣就是:各國央行多可以使用這種貨幣,做為國際貿易結算、或金融交易標準、及價值儲存。目前這些貨幣即為美元、歐元、人民幣、日圓與英鎊,多是國際間通用貨幣;它與黃金間多有對等關係,因此多俱備價值儲存功能。三、在這五種貨幣中,當一種貨幣被認為未來俱備增值預期時,就會出現價格機能失調情況,就是供給量越多、但匯價不跌反升。為什麼?因為強勢貨幣會被儲存起來,貨幣三大功能的價值儲存會特別顯著。這樣的發展通常會出現在,全球經濟景氣繁榮時。全球有效需求增加,各國 GDP 大幅成長,在比較利益原則下、國際貿易交易旺盛。為進行貿易結算與金融交易,各國央行與投資機構,多會將強勢準備貨幣多加儲存,這樣全球化效應會使儲備貨幣,其貨幣政策失去雙邊性功能。

貨幣政策有緊縮與寬鬆雙刃,在利率評價理論邏輯下,預期這種國家貨幣市場將會降息,它的貨幣匯價是會趨於貶值。如果它的貨幣市場利率趨於升息,則它的貨幣匯價是會趨於升值。因此理當在全球經濟不景氣時,各國央行對準備貨幣需求應會降低,準備貨幣匯價也將會貶值。但事實卻驗證,促使準備貨幣貶值誘因中,非經濟因素才是主要變數。如英國捲入兩次世界大戰,與美國在二戰後介入越與韓戰;才是英磅拱手將獨大準備貨幣地位,讓給美元主要原因;也是 1970 年代全球貨幣,由固定轉變為浮動匯率制度肇因。因此每次準備貨幣匯率大幅貶值,應對它貿易順差會有助益時;多是全球有經濟外部風險時,對於準備貨幣國家貿易反而無助,反會引發貶過頭危機。但一旦外部風險一解除,準備貨幣又因為全球各國央行,急於儲存它而開始出現升值;最後就如同 Robert Triffin 於 1960 年,在「黃金與美元危機—自由兌換未來」一書所言,不管是用黃金還是英鎊、乃至於美元,全球準備貨幣的貨幣政策通常為滿足全球性需求,對該國貿易盈餘多是負面,最後必然是貿易赤字連年。美元貨幣不斷流出而被儲存下來,最後產生美國在長期貿易順差,與全球經濟貿易蓬勃發展中出現取捨難題 (Dilemma)。

叁、檢視過去美元指數長期趨勢可完全詮釋「特里芬難題」!

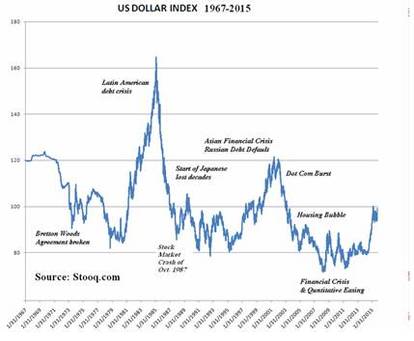

由近半世紀美元指數曲線圖三檢視可發現,美元指數最強階段是在 1979 年到 1987 年間,指數一度跌到接近 80 點。然後因為 Fed 為喝止美國停滯性通貨膨脹,因此大幅升息、穩住了美元持續弱勢。而後來在雷根總統供給學派中,以減稅等財政政策刺激美國經濟有成,1982 年美國經濟顯著復甦。但因為雷根經濟學財政政策公共支出資金需求大、加上企業資本支出增強,美元指數大幅攀高到 160 點以上、創下歷史最高點。天下沒有免費晚餐盛宴,雷根經濟學雖然振興美國經濟,但也付出貿易逆差代價。為解決美國貿易嚴重逆差與預算不斷惡化問題,因此在 1985 年廣場會議 (Plaza Accord),各國要求日圓大幅升值、承擔國際經濟發展責任。伴隨日圓與當時西德馬克、法郎等主要貨幣升值,美元指數在 1985 年後大幅下降。但由 1985 年至 1990 年的經濟發展檢視,在這段期間中,日本的確負起國際經濟發展責任,但結果是付出了日本經濟泡沫化、更糟的是仍然無法挽回美國貿易逆差;這的確也驗證 Robert Triffin 遠見。為挽救最大準備貨幣貿易嚴重逆差,即使付出日本經濟失落也一無所獲;這可能是美元的最大麻煩。Robert Triffin 曾說,平常美國之外國家就必需要保有美元,才能對美國或其它國家進行國際交易結算;而全球國家為保有美元,就是需要美國輸出資本與金融帳。就是要美國成為國際收支帳逆差國家;國際收支帳有三種:經常帳、資本帳與金融帳。資本與金融帳大量輸出,在經常帳無法抵擋下,國際收支帳必然發生逆差。

由美元指數長達半世紀歷史發展也可預見,如果未來川普總統真是仿照雷根供給學派經濟,則美國經濟發展也將一如 1979 年到 1985 年、開低走高?由升息緊縮貨幣政策、再到經濟復甦與繁榮?由於時空背景的轉變,在雷根時代崛起國家是日本與西德,但現在必需承擔國際經濟責任的是中國,並不是 1985 年代的西德與日本。這兩者存在政治關係差異,當時乃至於現在的西德與日本,多還因二戰戰敗被廢武力、受美國軍事保護。中國在韓戰中與美國是對立國家,以政治現實來看,美國是夾在日本、台灣與中國間。在東海與南海軍事對立仍存在之際,中國要完全承擔起國際經濟責任,似乎必需等待日本與中國關係改善。若不談政治與經濟合作,這種財金外的外行情節,就以近期人民幣加入 SDR 後匯價也可理解。

肆、結論:同樣是供給面經濟、川普所面對時空背景與雷根不同!

同樣是承擔國際經濟發展責任,同樣是進入一籃子貨幣後房地產多同樣奔向泡沫化。但 2016 年 11 月中國人民幣,卻走出與日圓進入 SDR 後完全相反的方向,人民幣匯價進入了一波貶值風潮。貶值是經濟前景的預期指標?中國季 GDP 成長率在 2015 年第三季跌破 7%,今 2016 年趨於軟著陸、預估年 GDP 成長率為 6.7%;而再預估 2017 年,中國 GDP 成長率將會持續下降至 6.2% 至 6.4%、呈現軟著陸狀態。如果運用購買力平價邏輯,則人民幣匯率貶值是為 GDP 下行領先指標。若以上述購買評價邏輯論,雖然人民幣短期貶值已大,但短期止跌落入區間走勢機率高,真正平穩反彈或回升時間,可能在 2017 年底或 2018 年第三季。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇