〈鉅亨主筆室〉藉「菲利浦斯曲線」可預見未來?!

鉅亨網總主筆 邱志昌博士

壹、前言

國際資金熱錢自 2016 年 7 月起,對新興市場股票與債券投資,就改採「時進時出」機動策略。這種策略主要針對 Fed,對升息態勢形成預期的強勢因應;尤其是再加上 ECB 對「量化寬鬆政策」轉彎,ECB 已經暗示不再推進 QE 政策。根據鉅亨網引述統計資料,10 月 10 日台灣國慶日當周,外資在亞洲股票市場共賣超 12 億美元股票;其中以賣出南韓股票部位 6.7 億美元最多。南韓股市綜合股價指數目前位置約為 2,027.61 點,尚未突破本波全球景氣最高點 2,159.8 點;與台股加權股價指數表現相當。2015 年 4 月全球景氣最高峰,台股加權股價指數為 10,014.28 點。如果自 2016 年初迄今,這兩大亞洲新興股市表現,多因 Fed 升息前熱錢流入所營造,而非全球消費有效需求增溫;也就是還在去庫存產品狀態,則要在資金面推升下再創新高,就只能仰仗權值類股;如台股半導體及全球電子產品最大代工廠商等。但由台股集中市場成交量檢視,這似乎並不容易;2016 年 10 月 18 日台股集中市場,單日成交量為 624.97 億台幣,短期個股表現、股價指數呈現僵局趨勢明顯。

貳、投資銀行正預估債券殖利率的上揚風險!

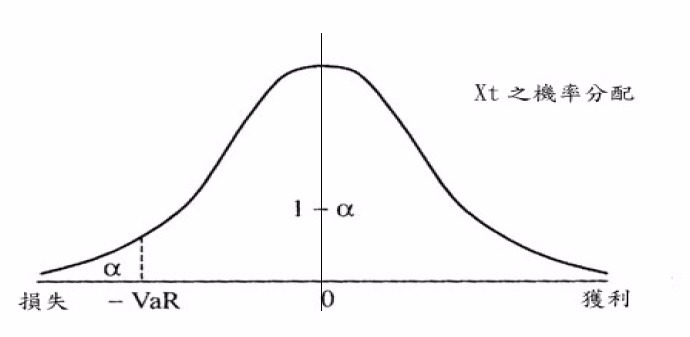

由於在資金供需雙方上,熱錢思維方向正在轉彎中;國際投資銀行已開始在算計,當 Fed 升息下可能發生的最大「風險值」(VaR)。投行將它稱為「尾部風險」Tail Risk;這是因為在風險值 VaR 概念中,一般將投資於有價證券、或是有價證券投資組合 Portfolio,它們的損益發生型態與分配情況,假設為成統計學中的「常態分配」(Normal Distribution)。而在「常態分配」下的中位數或是眾數,就是無損易發生、不賺也不賠。但損益的兩極端分別就為「極端報酬」(Extreme Return) 與「極端風險」(Extreme Risk)。而為了區別利多與利空,財務理論將左端的損失,稱為「下方風險」Down-side Risk。其意義就是在最大不可能情況下,也就是 1% 或 3% 或 5% 最小機率,統計學稱為「顯著水準」Significant Level 機率下;投資最大可能的損失;最右方為最大利得,最左方為最大風險。而如果以負面情境處理,這種最大損失就是財務理論上「風險值」Value at Risk,簡稱 VaR 值。如圖二,橫軸就是損益配置分佈,而縱軸是為機率;而這種損益分配對稱型態分配就是「常態分配」。在「常態分配」中位數 Medium Value 其值是 0 沒有損益,最左方為最大不可能情況下的機率為α,而損失數值為 VaR。

為因應 Fed 升息,投資銀行已開始以全球型「債券指數」做標的,估計在 Fed 將利率水準提高 1% 情況下,美國政府公債殖利率會反彈多少?也就是運用美債對利率 Duration「存續期間」,估算當 Federal Fund Rate 升高 1%;也就是由目前 0.25% 至 0.5% 間升高到 1.25% 以上時,美債跌價所引的最大損失會達到 1 兆美元以上。在投行投資風險控管部門思維中,Fed 突然將 Federal Fund Rate 升高 1%,機率為 1%、3% 或是 5%;而因為這樣引發殖利率上揚 Duration 不小,最後造成債券價格下跌將明顯。高盛證券認為,這種所謂「尾部風險」機率不高,但因為 Fed 過去五年多以來的三次 QE 政策,使得債券 Duration 在面對升息時風險加大;而且目前債券價格多在高檔,因此一旦稍微升息、債券跌價程度就會變得很大。

叁、寬鬆對國民所得增長失效、物價將對貨幣政策敏感度增高!

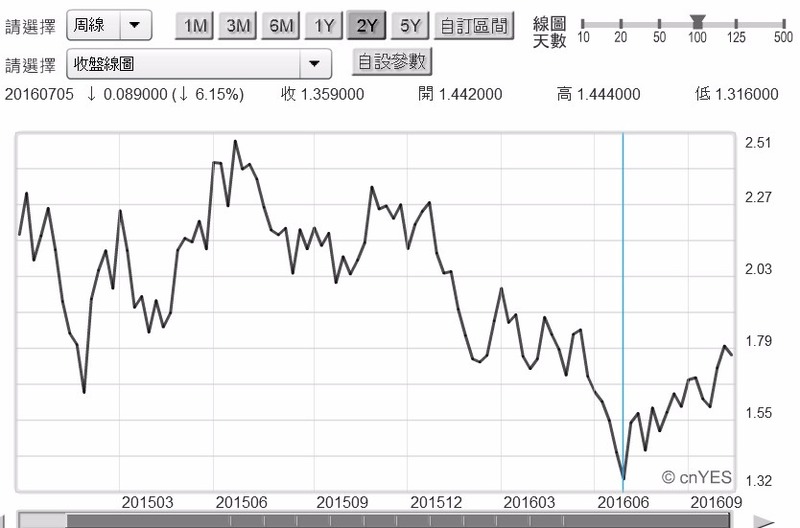

以圖三美 10 年期公債殖利率,可做債券投資風險值的全面檢視;在 2014 年底,QE 正式退場時公債殖利率走勢區間約為 2.03% 至 2.51%。但在第一次升息、即 2015 年 12 月 27 日後,美 10 年期債由 2.27% 下降、一路跌到 2016 年 7 月 5 日 1.359%、接近歷史低點;然後開始又回頭往上揚。目前殖利率將債市帶進到短線空頭趨勢,由 1.359% 開始回彈到 1.79%。目前市場預期心理,多已認為 Fed 將必然持續非升息不可,沒人會預期突然反向降息、也沒人會認為 Fed 不會再度升息。債市在 Fed 這種「窒息」壓力、但又未採取實際行動前,絕對不會有鬆懈的多頭心思情懷。而高盛證券所預期 1% 升息幅度,在正常情況下也是不可能;但統計學的道理是,假設其發生機率即使只有 1%,還是會存在損失的風險。這相當吻合風險值定義,在最大不可能情況下,一旦發生的最大損失值。但要注意的是,這「最大不可能」也可能發生。綜觀目前全球金融性商品市場各種動態信息;高盛這種最大不可能事件應就是指向「石油減供」。油價在有效需求不足下,因為供給面減少所造成的價格上揚,就是成本推動型通貨膨脹 Cost Push。

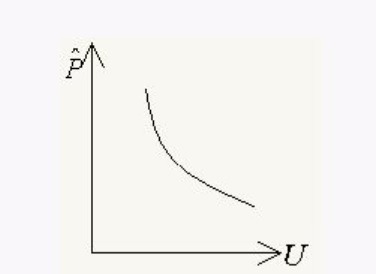

菲利浦斯曲線理論本身就是,以物價為貨幣工資的替代變數,它的物價上揚是建立在貨幣工資成長之上。它所敘述的物價與失業率取捨 Trade-off,舊式成本推動的物價與就業取捨理論。在維基百科記載敘述中,就將菲利浦斯曲線理論基礎建立在,貨幣工資所推動的通貨膨脹上。它認為貨幣工資的上揚,必需要有生產率增加所支撐,否則對國民所得、即失業率的替代變數無助。正常的菲利浦斯曲線是一條 P、或是嚴格講物價上揚比率、與失業率 U 的負向取捨關係。用緊縮貨幣政策去壓低通貨膨脹 P 上揚,其代價即為失業率上揚 U 往右方移動。而若運用寬鬆貨幣政策如 QE,則會使 U 失業率往左方移動,但在縱軸的物價 P 會往上移動。這是正常情況下菲利普斯理論。

但當 Fed 與 ECB 或是 BOJ,貨幣政策被預期到 (Anticipated) 到之後,這些央行所面對的菲利浦斯曲線,就會由物價與失業率的逆相關,漸漸轉變成為一條垂直線、這條直線就是就業市場,「充分就業」已漸漸達成了。經濟學理論對「充分就業」有諸多詮釋。最為廣泛的說法是,當全部經濟資源多已 On Board 各就各位才能算是充分就業。但依菲利浦斯理論觀點,當通貨膨脹率為零時的經濟體就業狀況,當下的失業率就是「充分就業」。總體經濟學理性預期學派認為,當經濟體就業情況到達「自然失業率」(Natural Unemployment Rate) 時,就是「充分就業」。換言之,「自然失業率」就是通貨膨脹率為零之下的失業率。這派學者認為,在社會中隨時隨地多會有失業人口存在,只要存在的失業特質只是磨擦性、換工作、轉換跑道的人口;這種狀態下的失業率就是自然失業率。一個經濟體如果達到自然失業率後,菲利浦斯曲線就會變成唯一條垂直線 Vertical Line。這時運用寬鬆貨幣政策只會增加物價上揚,對失業率根本已經無動於衷了;相同道理,如果運用緊縮貨幣政策,則只會對物價有壓抑效果、無關就業增加了。

肆、結論:扭轉菲利浦斯曲線圖轉變的關鍵是「石油價格」!

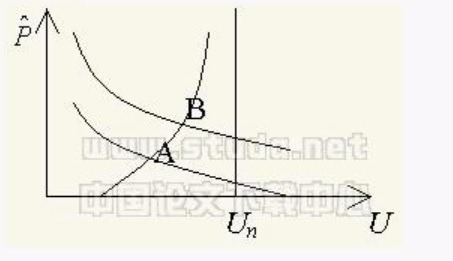

圖五就是所有型態的菲利浦斯曲線。會造成曲線方向改變主要原因是外生變數。圖形本身是比較靜態的,原本不會干預物價與失業變化;也就在就業與商品市場中,那一隻看不見的雙手 (A Visible Hands) 還可以發揮作用,也就是工資上揚可以帶動就業人口,而對商品需求的增加可帶動物價時:也就是價格機能 Price Mechanisms 沒有失靈情況下;物價與失業的關係必然是逆相關的,也就是圖四所示。但是當價格機能失效後,菲利浦斯曲線則會由逆相關轉變為正相關,這就是物價上揚、失業率卻同步增加;物價下跌、失業率也下降。

以替代變數觀點,失業率的另外一層面就是就業、其實就是代表 Y 國民所得、也可以視若 GDP。而物價 P 與 GDP 的同步下滑,這就是通貨緊縮,而 P 與失業率多同步不斷上揚、正斜率的菲利浦斯曲線,這就不演成惡性通膨了?在面對垂直菲利浦斯曲線時,一國央行就應縮手、要不然寬鬆貨幣政策只會引發物價上揚。由目前 Fed 實際作為反面推估,Fed 必然不認為目前美國失業率,已到達自然失業率水準,仍然存在物價與失業率的逆相關;希望可以用不升息非緊縮政策,讓失業率再降低。但其實以菲利浦斯曲線圖的理論,當通貨膨脹率為零時,其實失業率就是已接近自然失業率了。以 Fed 過去五年多以來成就,在 2009 年 3 月起 QE 政策推展至今,失業率下降速度最為顯著,但物價成長卻相當緩慢;換言之,這一條負斜率菲利浦斯曲線,應該是相當平坦 Flat,也就是失業率對 QE 政策敏感程度遠高於對物價。這種立場就是產業實體市場需求低於供給、供給遠高於需求;因此菲利浦斯曲線才會是趨於平坦的。

平坦菲利浦斯曲線,物價對 QE 政策敏感度遠低於對失業率階段;就是油價由高檔往回滑落之際;Fed 近期已經注意到的是,目前油價趨勢是往上揚昇;未來會變成物價,對貨幣寬鬆政策敏感度大於失業率;菲利浦斯曲線失業與物價逆向關係曲線,斜率會因此變陡、往順時鐘方向移動、就是漸漸往一條垂直線發展。如果油價持續上揚,則這種發展速度會變快;最後在不升息情況下、失業率不會再顯著減少,但物價上揚情勢會變得非常明顯。在這種情況下 Fed 再不作為,就演變成為惡性通貨膨脹。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇