〈鉅亨主筆室〉保護主義恐氾濫成災!

鉅亨網總主筆 邱志昌博士 2016-10-13 07:26

壹、前言

繁榮與穩定經濟發展到達某個水準後,經濟與政治永續發展多會遇到瓶頸,現在這些瓶頸表象與可能的影響,多與 1990 年代、2000 年代不同;過去是新興國家經濟崛起,科技社群網路產業興起。但在新舊交替、舊往新來過渡期中,未來將出現的可能多是「大國問題」,英國脫歐、美國大選、中國經濟與政治領導階層承續。雖然產業與經濟發展取決於企業企圖心,但政府機能扮演引導與協調功能;就如同凱因斯學派所言,在價格機能失去運作時,政策的干預是非常必要的;而干預的主體就是政府。但若果政府政策失去政策延續性,則它所能發揮價格機能的替代效果,將非但沒有效果反而會成為禍害。未來全球經濟就得面對這樣風險,隨著最悠久的國家英國、與最大民主國家美國總統大選對決,風險程度越來越高。

貳、政治利空重擊通常是、資產價格最恐怖的下跌波段!

根據金融市場長期投資經驗,多數股價或債券「資本資產」(Capital Assets) 價格,如走進多頭市場;則會先在低價狀態中緩漲,反應未來經濟基本面「由剝而復」,最後才反應題材面轉為顯性熱絡。但趨勢若邁向空頭市場前進,則價格會先以緩跌、反應未來「由復轉剝」的基本面。對於「未來」把握程度,取決於實力有多雄厚、或是耐性有多高。至聖先師孔子說,未知生焉知死?凱因斯說,「長期」每一個人多不在世上了。與其對未來景氣循環趨勢的狐疑,可反過來以檢視目前資本資產價格為指標;股價指數會「對未來說話」。就是以過去最近一段時間相對高或低點,去領悟或判斷未來趨勢。資產價格在低價區時會對利多事件敏感;反之在高檔區時會對利空「感冒」。以資產價格走勢去研判多空趨勢;則通常空頭市場會先反應基本面,而當基本趨勢轉為空頭態勢形成後,系統性風險、或政治事件再重擊到谷底。谷底期是短期跌勢最慘烈,相關投資者最為恐慌之時;但也可能是長期低點,這時多頭能沉住氣的不多見。

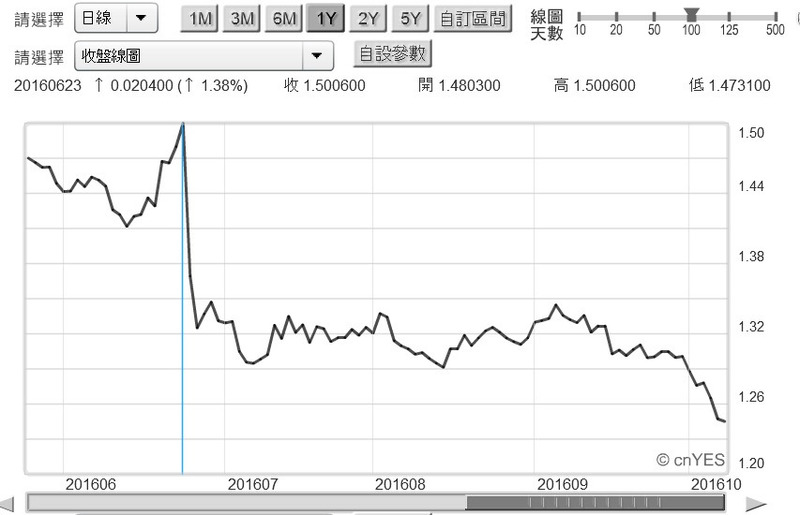

如圖一,近期在外匯市場被空頭盯上的英鎊;在脫歐公投通過後,即由 1.5006 美元重跌至 2016 年 7 月 7 日、1.2915 美元兌換 1 美元。而隨英格蘭銀行為準備與歐盟進行脫歐協商,重啟英鎊 QE 政策;英鎊兌換美元匯率又再度呈現弱勢。近期又遭歐盟主導國、法國揚言要對英協商嚴陣以待,英鎊匯率再度重跌到 10 月 10 日 1.2410 美元。由長期英鎊曲線圖可發現:一、在 2016 年 6 月 22 日前賣掉英鎊,轉為美元投資者多是風險保守者;因為他們連面對公投的「不確定性」多不想要。「不確定性」是有價格可以衡量的;避險成本或是買個保險、其所需成本就是「不確定價格」。二、但在 6 月 24 日後賣掉英鎊者,就有反應過度 Over Reaction 跡象。英鎊兌換美最高價可追溯到,2008 年 7 月 2.015 美元兌換 1 英鎊;當時是歐元區景氣最繁榮時。三、而次高價匯價是為 2014 年 6 月,歐洲央行 ECB 宣告負存款準備率時;由 1.7109 美元兌換 1 英鎊、再度呈現與 2008 年高點相同的跳水急跌走勢;最後才是 2016 年 6 月脫歐公投。四、如果英鎊匯率多空循環期為 20 年,則 2.015 美元的 2008 年 7 月是為匯價高峰;而 2016 年至 2018 年是為谷底期。2016 年 9 月 7 日英鎊兌換美元匯率,曾創下 30 多年來低價、1.1841 兌換 1 美元,跌幅一度達 6.5% 以上、1985 年來最低匯價。這被金融市場外匯交易員詮釋為,因持有英鎊選擇權 (Option)、或期貨多單者,在利空拖累下停損、大量出售契約所致;但這也被投行商品部解讀為,是因預期未來英國、在脫歐過程要付出高昂代價;因此持有英鎊部位投資人緊急縮手。其實再由長期月線圖檢視就明白顯示,英鎊高價區第一段下跌、是因 2008 年全球金融危機,同時也是歐元區經濟泡沫。第二段是因為歐洲央行推出強烈、極端權衡的 QE,與「負存款準備率」寬鬆貨幣政策;第三段是才是今年 6 月的脫歐政治利空。由此可見,最厲害投資者應是在 2008 年 7 月殺出英鎊,次級的高手應是在 2014 年 6 月前後殺出;現在才殺出的就有點慢了,但現在卻是風聲鶴唳時,連全球最優秀的 IMF 經濟學家,多將英國脫歐列入 2017 年重要經濟成長利空。

叁、未來一季干擾金融市場的大多是「政治利空」!

所有金融有價證券與商品價值,多建立該經濟體基本面上;但有時卻會因人為因素,使得經濟體發生質變;進而影響相關經濟體景氣循環運行。如何擺脫這種多空荏苒循環宿命?一、在低迷環境中需要有「創新」Innovation 的思維與能力,以累積研究成果展開新創產品突破,這就可達到「以供給本身自創需求」、運用「古典學派法則」縮短景氣循環谷底期目的。但這也得在平時就累積研究成果,不是憑空想像、更非垂手可得。二、而在股價高檔繁榮期間則需小心翼翼、保持既有成果,否則容易在泡沫化後造成長期通縮。如日本自 1990 年起長達數十年泡沫經濟破裂、企業債務沉積、金融體系重組、及價格競爭力退化;最後再加上政黨政治不穩定,終於將全球第二大經濟體地位拱手讓出。這近 30 年來光是「消費稅政策」,就困擾歷日本屆首相與執政黨。三、股價指數在高檔要回落時,最怕是伴隨著這樣人為因素干擾、與外及內部系統性風險;使已經必需療傷的經濟體、卻還得面對善變的「不確定性」。為鞏固歐盟主權完整與赫止脫歐風潮,法國總統歐蘭德主張;歐盟要以強硬態度與英國進行脫歐談判、殺雞儆猴。這也引發 IMF 經濟學家們,對英國脫歐將可能造成全球經濟風險,再列入未來負面的評估中。

經濟體政策穩定與一貫性,對企業經營非常重要;因為一旦投入資本支出,就是整個家族或集團企業長期心血。但目前多數民主國家、就連美國政黨政治,在總統大選競選過程中多火藥味十足;彼此多竭盡所能去建立、與塑造對手無能、反駁現任政府的一籃子政策、以爭取選票為至上。因此當選後全盤推翻前執政者政策,如此反覆變動、最後讓企業無所適從;一變再變的不穩定政策、會影響企業長期資本支出。近期英國脫歐事件、使英鎊匯率殺聲震天;美國總統大選已辦完第二次辯論的正面對決;此次川普與希拉蕊家族你來我往的劇烈程度,比起第一次有過之而無不及。這些人為政治因素多讓 IMF 擔心;除英脫歐外也引發 IMF 對經濟擔憂;川普先生當選後的外交與經貿必然會顯著改變,而希拉蕊女士則雖延續現任巴拿馬總統政策,但對全球經濟事務參與企圖心也呈現收縮;這些負面效應多指向全球貿易保護主義。

肆、結論:別小看減產後油與物價!它也會為保護主義效命!

金融市場開始對這些系統性變數敏感,如石油組織 OPEC 與非 OPEC 陣營龍頭俄羅斯,擬將在 10 月底前協議達成二次減產;這已使北海油價在有效需求不足下,穩定地在一個價格區間 40 美元 / 桶以上游走。如再度減產成功,則油價走高將不利於經濟成長。就 2016 年 11 月 8 日美國總統大選言,若說川普與希拉蕊對自由貿易協定,持著保留與退縮態度;則 OPEC 減產行為是否最後,也是淪為全球貿易保護主義效命?石油也會成為中東國家對付西方保護主義的對抗工具?過去數十年以來中東國家因政治與戰爭,最後被迫以石油為手段歷史依稀在昨;隨著中東國家還面對茉莉花革命,及英與美國等可能拒絕中東難民情勢演變,中東國家若再度祭起石油減產大旗;則全球國際貿易無異雪上加霜,進出口貿易對各國 GDP 將再度受擊。近期沙烏地阿拉伯便是如此審慎盤算,2016 年底油價可能會上揚到 60 美元 / 桶以上;沙國王儲同時也提到,屆時的大幅減產將震撼全球商品市場。若此則全球 2017 年 GDP 預估值,應還會再往下修正。油價往上揚必然波擊消費者物價,CPI 年增率達 2% 以上、符合 Fed 的升息條件。如果是因為景氣復甦,有效需求增強使油價上揚,這對金融市場上市公司股價是利多;但如因減產供給面改革,而使油價在 40 美元 / 桶、到 60 美元 / 桶區間整理、突破 60 美元 / 桶,這將使全球低度成長經濟在需求不足下、又要面對升高的生產成本,不利於經濟發展。比較麻煩的是仔細再研究可發現,這些事件多不是單一的。英脫歐後接下來是義大利選舉;而美國總統大選前後,中國大陸四年後的政治接班人、甚至接班團隊也即將出台;這些政治事件不是單一的。資本資產的投資組合只能分散非系統、而無法迴避系統風險;唯一可以完全迴避的方法,就是不要去面對它。這也意謂著最保守的投資者,不願正面迎戰這些系統性風險:如果英國被法國「將一軍」?或是義大利選情突然對歐盟完整不利?或是普丁終於聯手沙國了?若先將持股部位拋出,等待塵埃落定後再行重新佈局,是否漸漸會成為投資者的最佳選擇?在周一晚上美股大漲下,週二台股竟演出開高走低、下跌成交量明顯擴張,這種現象著實令人擔心。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇