〈鉅亨主筆室〉由「利差」透視景氣真面貌!

鉅亨網總主筆 邱志昌博士 2016-08-31 07:01

壹、前言

本文藉由債券市場殖利率,與倫敦金融同業美元拆款利率 LIBOR 的利差,及到期債券殖利率曲線圖,分析判斷實體景氣變化;文中稍有深度專業、但盡量以白話方式、運用債券市場指標論述,期盼能獲得財金理論傳播效益,以盡社會責任。由短、中、長期債券殖利率,與貨幣市場指標利率之間的利差,可捕獲景氣變化趨勢、與做為金融資產長期投資買賣判斷參考。其中最為著名公式為「泰德利差」(Treasury and Euro-Dollars Spread),就是短天期 3 個月美國國庫券殖利率,與歐洲倫敦金融市場隔夜拆款利率 LIBOR 差距;「泰德利差」簡稱 TED,就是 LIBOR 減掉,美三個月到期國庫券殖利率。將這概念加以擴充,也可使用一個月期的利差,如 LIBOR 美元隔夜拆款一個月利率,與公債次級交易市場、一個月到期殖利率差距;或是 3 或 6 或 9 個月的相關利差皆可。依據 Stock .Q 統計表,在 LIBOR 市場中至少有 1、3、6、9 個月隔夜拆款利率。

貳、運用利差與殖利率曲線圖可判斷經濟景氣!

短天期利差多會被引用為:一、金融市場短期安定與風險指標,例如「泰德利差」常被金融投資機構引用為市場風險、與經濟短期狀況指標;所謂「市場風險」是為「系統性風險」。若 LIBOR 三個月期的拆款利率,與美國 3 個月期國庫券殖利率差距拉開,這就表示「減數」LIBOR 水準升高,而「被減數」3 個月期國庫券殖利率並未跟上。二、這種狀況就不太對勁了;因為促使國庫券殖利率升高的,只是來自於企業資金調度;賣了國庫券將債券投資獲利了結﹖正常持有國庫券大多是金融投資機構,或是金融存放款機構要做為長期投資;若在應急情況下賣出,短或長天期公債以應付資金需求,則似乎會出現長、短期資金配置不當。三、「泰德利差」拉大的深入意義是,急著要用的資金需求使得,間接金融客戶急需用錢;因此透過銀行體系求貸,企業與消費者羊群效應、Herding 大家搶借結果,就使得銀行同業間資金吃緊,沒人能拿出非常充裕、短期多餘資金可供借貸;於是同業短期拆款利率迅速上揚。四、在短期客戶需要資金,而且客戶願意付出較高利息下,金融機構也將國庫券拿出來賣,換取資金運用收益最大化;但最後因為後者對前者的救援緩不濟急,而且如果金融同業多要賣國庫券,那潛在或趁危機會入市投資的買家,也會等待殖利率大漲、價格大跌後才會出手買進;買盤不會馬上持續進場,這樣的狀況就造成「泰德利差」拉開。五、這種 1 或是 3 個月利差、出現拉大趨勢,就是為金融危機;最常見的場景是,大家多在搶美元;因此不僅是倫敦、連亞洲各國多是如此。如 1997 年亞洲金融風暴時,當時外資不僅賣了亞洲各國政府公債,還把台積電這種優質藍籌股,拿出庫存來大賣、以求得流動性。六、各種貨幣市場、或是拆款市場,彼此間各式各樣利差;對金融、與實體經濟景氣等多有領先一步功能。根據投資機構與財金學者諸多驗證,這些利率之間差距,存在對經濟景氣或金融風險警示徵兆。如美國 10 年期公債殖利率值,與 Fed 聯準會聯邦資金利率 Federal Fund Rate 之間差距,可視為美國 GDP 可能成長率數據。七、在金融危機或風險發生時,金融機構應無法運用「先賣出、附買回」方式,因為短期金融市場多在缺錢。金融機構只得運用這些債券,到該國中央銀行去質押借美元,滿足美元貨幣的需求者;一國央行若無充足外匯,供應所有商業銀行調度,則該國貨幣迅速貶值、形成金融風暴。

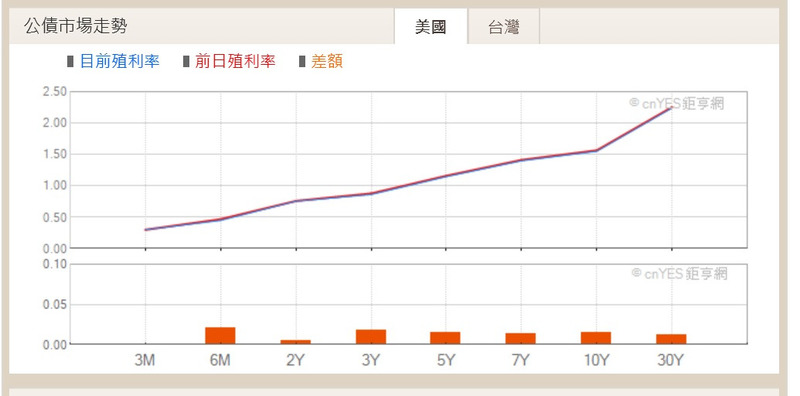

(圖一;美國公債殖利率曲線圖,鉅亨網首頁)

每一個經濟體、就是使用該種貨幣國家,經濟景氣多會有起、承、轉、合,即復甦、成長、繁榮、衰退、蕭條;然後再來一次循環,每 7 或 10 年以上為一個週期。除利差指標可判斷這些循環外,經濟學家可運用各種公債「到期殖利率曲線圖」研究,如當 30 年期公債殖利率,大於 10 年期公債殖利率時;未來可能的發展就是景氣衰退。目前英國 30 年期債殖利率約在 1.22% 至 1.19% 間,而 10 年期公債殖利率為 0.5%,這是正常經濟景氣成長現象;因為目前英國各種公債,它們的「到期殖利率曲線」圖是正斜率的。「到期殖利率曲線」圖,橫軸是公債「到期時間」Maturity,而縱軸是為「殖利率數據」。正常的「殖利率曲線圖」多是正斜率,也就是如上圖向上揚升。每一種較為健全債券市場,殖利率曲線會有四種類型,一種為正斜率、就是如上圖一;第二種是負斜率、第三種是走平的、第四種則為:先是正斜率再轉變為負斜率。

但是要畫出這一條到期殖利率曲線圖,發行 When Issue 與公債次級交易市場必需相當活絡;各天期債券每天多可在次級市場完成買賣。當然這也必需建立在健全債券市場上,也就是指各期間債券發行自成一格;如美債發行類別分別為:3 個月、6 個月、2 年、3 年、到 10 及 20 年等,短、中、長期多有。最重要的是這些公債必需也要有熱絡交易、且無流動性風險。流動性的定義有兩個條件:一為每天多會有買與賣家、而且買賣家所開出來價位,不會有很離譜差距;二為賣家不論是停損、或是獲利了結,多不會花很多成本去處理;如交易稅、手續費等。這對台灣而言就有點困難,因為台灣公債次級市場,交易活絡程度不高;政府所發行各期公債,通常多被金融機構「持有到期」,或是成為盈餘管理 (Earning Management) 下、備供出售所用。在承平時間中多可能需要發行「增額公債」(Reopening Bond),才能達成金融機構所有需求滿足。台灣債券市場買賣是由券商議價開始,後來才有等殖、等價與固定收益交易等共四種系統的集中市場;一般券商還是習慣用電話議價交易。

叁、由 TED 泰德利差方向看過去,英美 GDP 成長率的確不強!

這四種類型的殖利率曲線圖,各有其經濟景氣意義:一、第一種表示景氣正常發展、穩健成長。二、第二種表示經濟景氣正在持續下滑中。三、第三種則表示經濟景氣是衰退的。四、第四種為景氣由高度成長,轉為低度再轉為衰退。在債券投資的教科書中,在講述債券的「殖利率曲線圖」時,曲線的長度多很短;但是在實際的殖利率曲線圖中,要由正斜率轉為負斜率,是需要一段很長時間,它的起落不像股價指數那般敏感。例如 2016 年 8 月 15 日,英 30 年期公債殖利率、跌到空前低檔區、在 1.22% 到 1.19% 間。而英 10 年期債殖利率跌到 0.497%,創下英債幾百年來歷史最低點。如果由債券業者慣用模式,這表示兩者之差 0.693%,殖利率的曲線圖趨勢是為正斜率。而若英國的基本利率也是為零,則依據投資界的研究經驗,當期經濟成長率將可能被估測為:10 年期債券殖利率與基本利率差異、若英格蘭銀行基本利率為零、則 GDP 成長率也就是 0.497% 了;這是英國目前將達成的經濟成長率。這也是英格蘭銀行,於 6 月底計畫重啟 QE,並預估英國明 2017 年 GDP 成長率為 5% 原因;這也表示英格蘭銀行經濟學家,對英國脫離歐盟後的經濟並不樂觀,未來經濟成長趨緩。以這種靜態式估計法,運用這種模式估算美國 GDP 成長情況,或許更能由其中察覺 Fed 對美國經濟看法。目前美國 10 年期公債殖利率約為 1.55%,而 Federal Fund Rate 為 0.25% 至 0%;若將 1.55% 減掉 0.25% 是為 1.3%,則美國 2016 年 GDP 成長率為 1.3%。

(圖二:美國 10 年期公債殖利率日曲線圖,鉅亨網公債)

再深入去理解這些程序,這種推估過程中隱含幾種意義:一、如果殖利率反轉上揚,而 Federal Fund Rate 還維持不動,則顯示企業資金需求轉殷,預期未來 GDP 成長率將會增加;但因為經濟景氣只是剛復甦,而且 Fed 最後融通給銀行體系資金仍然充足,因此暫時不調高利率。二、如果殖利率持續下降,而 Federal Fund Rate 上揚,則表示貨幣市場資金非常氾濫;而 Fed 為喝止「需求拉動」(Demand Pull) 型通貨膨脹,因此採取緊縮貨幣政策、調高利率。三、如果美 10 年期公債殖利率沒有顯著變動、而 Federal 又決議將 Fund Rate 提高,這表示 Fed 已經見到企業資金需求轉強,企業會增加資本支出或是雇用新增勞力,未來勞工增加薪水進而加強消費的機率升高,預估未來經濟成長率幅度會加大。

肆、結論:

由 LM 貨幣與 IS 市場均衡利率、可獲國民所得成長趨勢。上述這些預估多是靜態勢的;而要轉為動態、則需持續追蹤觀察,連續性的公債殖利率與 Federal Fund Rate 利差變化;判斷與追蹤兩者利差趨勢方向與開口程度的演變。如果兩者方向多是向上,而且開口程度拉大;則表示經濟景氣強力復甦;如在台灣列為領先指標系列的新接出口訂單等。利差開口程度溫和拉大,或是「到期殖利率曲線圖」正斜率增加,是企業與消費者對資金需求增強象徵,是由資金的需求面 Demand 所主導;但在供給面上、一國貨幣政策 (Monetary Policy)、或是財政政策 (Fiscal Policy) 會影響資金供給。各國央行非常重視物價原因是,因每個國家央行對外責任,在於維持本國貨幣匯率穩定;對內責任是維持物價穩定。多數央行多採先安內後壤外策略,因此盡量避開可能使本國匯率大幅波動主動因素;如大幅增減貨幣供給量、就是寬鬆或是緊縮貨幣政策。經濟學家將全部人類經濟市場,切割為 IS 與 LM 兩個部門 Section;前者我們稱之為實體經濟,後者為貨幣市場。LM 貨幣市場的「均衡利率」,與 IS 實體經濟的「均衡國民所得」是密切相關;由貨幣市場利率的變化趨勢,可見到實體經濟景氣興替。而由各種相關性短、中、長期債券殖利率,與「到期利率期間結構」,檢視貨幣市場利率變化趨勢,更能肯定目前經濟景氣趨勢!(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇