〈鉅亨主筆室〉股債市插翅難飛?冷靜!

鉅亨網總主筆 邱志昌博士 2016-08-29 07:03

壹、前言

如果金融市場一如,諾貝爾學獎經濟學家 (2013)、Eugene F. Fama 博士所言,多是「強式效率市場」(Strong-form Efficiency Market);那麼「今天」的股價就是在告訴投資者,「明天」即將會發生的利基或風險變動。Fed 過去一個月以來工作,隱約就是要全球金融市場漸漸接受,它即將在 9 月下旬再次升息措施。本文以最嚴謹態度,從風險與危機等級分析此次升息效應。本文認為,若有先行預估最大風險值 (VaR) 心理準備,則再大的風浪也不會打亂投資方寸;所有投資者多應沉著、冷靜、攜手共度升息難關。本周台股、新興市場股票、日本、美國、歐元區,股票、債券型基金淨值會大跌嗎?需不需要去思考,退出股、債市場?為什麼要討論這樣負面思考?因為 Fed 主席葉倫女士,在上週五全球央行會議公開場合中,提出更明確「升息信息」。其實不僅是葉倫;副主席費雪在更早些、上週三就主張,由美國總體經濟情勢,Fed 已經達到必需要動用升息政策時候。上周公佈美國企業耐久財訂單、及請領失業金人數數據,多是對經濟景氣有正面加溫效果。

貳、不是千金?是萬金難買「早知道」:投資組合需市場隨趨勢調整!

全球總體經濟景氣循環不斷、隨著市場供需情勢變化;金融資產投資者也需,隨著總體經濟與金融資產長期的循環變化,調整自己的「效率前緣」、即投資組合 Investment Portfolio。在強式效率與流動性充裕市場中,金融商品主流與趨勢,不是由所謂主力、作手、外圍、政策所決定;它們多是經濟景氣領先指標,只有「未來經濟潮流」可決定它「現在的價格」。獲取金融資產實際高報酬的基礎,絕不是寄託在「預期報酬率」之上;那會存在極大風險的。投資學對風險的基本定義是,預期報酬率與實際報酬率之差距;也就是統計的標準差或標準差的平方、即變異數。一國政府對該國金融市場,若有引導能力;也只能會兌現其長期願景;但短期過程、絕對無法完全一廂情願。例如近期全球規模最大退休基金,日本政府退休投資基金 (GPIF);由於當初可能預估,日本政府與央行還會不斷推出寬鬆貨幣政策;因此該投資機構認為,日經 225 股價指數具有持續上揚潛力;自 2015 年第三季起調整投資組合,不斷加碼股票投資部位。但短期結果卻非常無奈;2016 年日本央行的擴大寬鬆 QQE、與今 2016 年 1 月負利率政策、及不久前對低收入戶撒錢,多無法再繼續推升日經 225 股價指數。尤其是 2016 年這兩次寬鬆政策,更是對日本股市無益。日本央行的 QQE 買進了日經 225 股價指數 ETF、也加碼不動產抵押債券 MBS;但對股市與房地產多頭邊際效果相當有限。

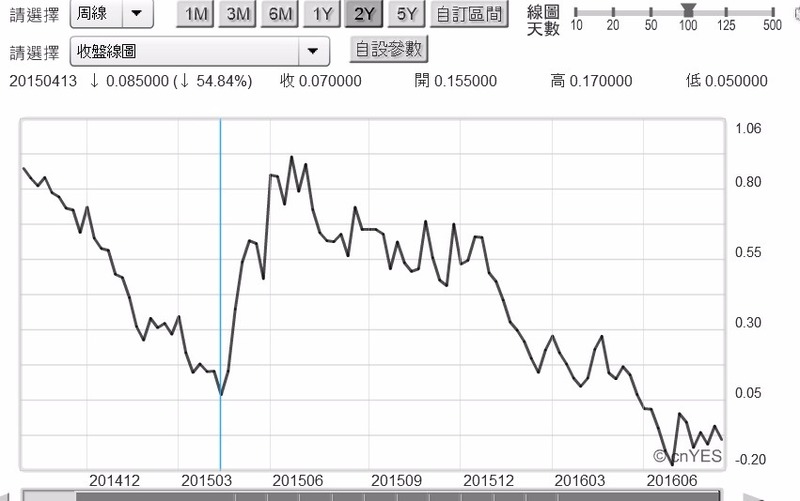

(圖一:日本 10 年期公債殖利率周曲線圖,鉅亨網債券)

不僅日本央行對自己國家股市主導能力有限,要順勢而為才會有邊際遞增效果;GPIF 基金卻還得面對,非該國的全球「市場風險」。基金 Mutual Fund 是一種,可以充份分散風險的投資組合。有價證券投資風險需面對,市場風險、利率風險、流動性風險、及財務違約風險等等。市場風險就是「系統性風險」Systematic Risk,就是不可分散、插翅難飛的風險。GPIF 基金對日本政府,本身內部人優勢傾全力的貨幣寬鬆,所做投資組合調整短期結果。不但沒有出現突出投資績效,短期卻敗在系統性風險、英國 6 月 24 日通過的脫歐全民公投上、被英國人打敗了。GPIF 今年第二季投資績效非常難看,帳面虧損 520 億美元報酬率為 - 3.88%。日本會計年度是每年 4 月 1 日制,去年度最後一季、即 2016 年 1 月 1 日至 3 月 31 日,GPIF 基金績效就已「面有菜色」;帳面虧損金額已高達 500 億美元,最後竟又被「英國脫歐」打趴下去。由事後諸葛、放馬後炮觀念,藉由此一案例僅見,2014 年 10 月 GPIF 基金加碼股市操作是不對的;短期內不如改投加碼政府公債。由圖一日本 10 年期公債殖利率,在 2014 年 11 月為 0.48%,最低時曾跌到 2016 年 7 月初 - 0.2931%;兩年多下來殖利率差達 0.7% 以上。GPIF 如果當時調整投資組合,捨股票就債券那不就賺翻了?看來不只是千金、是萬金也難買「早知道」。

叁、股債功力會互相傳遞、共伴效應掃倒全球金融市場?

自然與單純就是美;若有清秀外型,就沒必要搞到艷麗蓋頂。投資股票也一樣,或可適度避險;但千萬不要治絲益棼、使出渾身招式胡搞瞎搞。大買現股、大做期貨多單、又買入賣權?這樣做的意涵是??這對未來行情觀點,到底是看多還是見空?還是操作這個投資組合的人,因為自己也無法判斷?反正多空皆做、出現狀況時再說?投資人或許會認為,如果在股票投資組合中,再加上一個反向 ETE,不就可迴避系統性風險?但在投資組合嚴謹定義上,這種投資型態並非多元化投資組合,而只能歸類為避險。就與台股目前結構一樣,外資大舉買進現股、並大買股價指數期貨多單、而且還大舉借券;這到底是看多還是抓空?還是他們也看不懂?反正多帶幾隻手機兩邊押寶,到時抓不到多方的、也可以逮到空方寶物?但外資這類投資型態,仍然還算是股票投資;不能算是金融商品多方位投資組合。大舉借券與增加期貨多單口數,可能多是為避險用。避險只能算是正常投資組合的成本,屬於股票投資帳面價值減項。外資對 Fed 上周一切信息,與對台或美股趨勢判斷,是偏向多還是空方?以近半個月的「司馬昭之心」來看,已經有點偏空了;至少它們已由每天必然買超的吃進,出現有買超但也有賣超的吐出、且不時還夾帶新台幣兌換美元匯率顯著回貶式的落跑。

以長期觀點、如運用杜賓比率 Tobin Ratio 去衡量,台股股價指數也著實委屈。當多數新興國家股市在 2008 年金融風暴後,因受惠 Fed 多次 QE 外溢效果,股市還曾創下歷史新高時;只有台股還困在萬點瓶頸下。台股萬點以下能說是歷史高檔?當然不會是,多頭一定揚言大家走著瞧!但就如大陸同胞順口溜,台股前途雖然是光明的,但道路卻往往是曲折的;人神多不可能一步登天堂得永生,多要經歷多次大多大空灌頂洗禮。系統性風險對所有商品,及商品中個別資產多會有影響;建立金融資產投資組合,或可運用計量模型將所有非系統性風險消滅,但無論如何多無法迴避系統風險。Fed 升息會是重大系統性風險?會打趴全球股債兩市嗎?這就得對升息是否是系統風險先做認定。有依據的學術認定,就是運用統計學「假設檢定」Hypothesis Test 方法。原始假可設定是:Fed 升息不是系統性風險;對立假說當然就是設:原始假說是不對的。然後「想辦法」、找到一個統計量、就是估計參數 Estimator;在 1% 或 3% 的顯著水準、就是微小機率下,將原始假說給「宰了」、Reject 掉。若此驗證成功那就得注意了,Fed 的升息可能會讓金融市場倒大楣;副主席費雪與葉倫談話,可能有聯手釀禍造成股債兩災風險。非常值得留意、更嚴肅的是,這兩市的龍捲風千萬別有「共伴效應」。「共伴效應」是氣象學專業名詞;每年暑假多會被預測天氣,台灣的氣象學家拿出來複習幾次;它也被稱做「藤原效應」,日本人喜用此詞。兩個颱風麻吉到分不開,結果互贈功力、最後發功結果?威力會大到連跟拔起、吹翻所有千年老樹。

(圖二:道瓊工業股價指數月曲線圖,鉅亨網首頁)

雖然 Fed 是每隔六周才開一次會,最靠近現在的一次會議將是 9 月下旬。但上週五 8 月 26 日全球央行年會中,Fed 主席葉倫在美國懷俄州度假勝地 Jackson Hole,延續與強化近期 Fed 副主席費雪,對貨幣政策由寬鬆轉為輕度緊縮曲調、繼續引歌高亢。這首升息之音聽起來,肯定會讓本週一開盤金融資產價格腿軟、它或許是實體經濟的快樂頌,因為經濟成長顯著 Fed 才敢繼續升息,但必然是債市短暫悲歌!風險的根源並非 Fed 政策,而是股價指數與債市價格水準目前多在高檔區。投資機構最愛的金融資產市場,道瓊與 S&P500 股價指數、與債券殖利率多在高檔區。從 2015 年 2 月初起至今,道瓊指數多在 18,000 點以上游走;在這段期間中,美股曾被兩次系統性風險修理過;很要命多是人民幣與 Fed 一起惹出來或帶衰的。一次是 2015 年的 8 月中,人民銀行突然要外匯市場,自己去決定每天人民幣匯率開盤中間價。另外一次是連續利空,2015 年 12 月 27 日 Fed 發動升息引擎;繼而在今 2016 年初,人民幣的離岸與在岸價格突然大幅波動,CNY 與 CNH 不合、鬧翻了。這兩次多嚇壞全球股市,全球兩大央行對金融做空?一個升息音樂大響、一個是匯率想要放水流;但最後還好多只是虛驚一場;兩次喊狼來了,只來了兩隻犬。

肆、結論:高檔區對風險敏感度高、沉著面對攜手共度難關!

但這次如果這次狼真的來了?可的下場就不好過了;會先倒的不會是股票,它至少還夾帶景氣復甦的酸甜苦辣。別忘的是全球主要貨幣債券價格,目前多遠高於 2015 年全年最高價。只要回顧 2015 年德國 10 年期債殖利率最低值,它是發生在 4 月 13 那一周的 0.05%;再看看最近負殖利率債市現象。用「膝蓋」去想也知道,如果它被利空從山頂上給過肩摔下來,可能不死也剩下半條命。2015 年升息前後曾經倒過楣的高收益債券,恐怕也玩不過 Fed 再升息;債市現在不僅日正當中、它的泡沫看起來還「水噹噹」。與人為善、體諒無心者缺失,是社會和諧成長動力,但在追求一個長期穩定下,很難也同時維持短期完全圓滿。在面對緊縮政策風險下,Fed 未必能完全掌控一切風險;葉倫也想先為多頭打預防針,她也提到無論在什麼水準利率下,Fed 多還可以進行資產購債計畫;就是重啟 QE 或是公開市場操作。葉倫一手放出要升息信息,另外一手拿起寬鬆指揮棒,準備在升息前後揮動補救措施;本文祝福葉倫與費雪,政策執行一帆風順、圓滿成功!

(圖三:德國 10 期公債殖利率周曲線圖,鉅亨網債券)

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇